Постинг

07.11.2018 01:55 -

Навлизат ли акциите в „мечи“ пазар?

Автор: krasimiryordanov

Категория: Бизнес

Прочетен: 945 Коментари: 0 Гласове:

Последна промяна: 07.11.2018 02:03

Прочетен: 945 Коментари: 0 Гласове:

0

Последна промяна: 07.11.2018 02:03

Две години след изненадващата победа на Доналд Тръмп на президентските избори в САЩ, американският пазар на акции в лицето на широкия S&P 500 Index нарасна с почти 30%. През половината мандат на Тръмп, корпоративните печалби регистрираха нарастване също от 30%, а оценката на пазара на акции, измерена чрез циклично коригирания коефициент цена/печалба (CAPE ratio) достигна рекордни нива от 33, съизмерими с тези от Голямата Депресия, но далеч от нивата по време на пика на технологичния балон през 2000 година. В същото време безработицата падна до рекордно ниски нива от близо 50 години, инфлацията доближи таргета на ФЕД и централната банка продължи да затяга монетарната политика като очакванията са, че това ще продължи и през 2019.

Ръстът на корпоративните печалби се дължеше до голяма степен на фискалната експанзионистична политика на Тръмп като федералният бюджетен дефицит нарасна от 3.2% от БВП през 2016 до 3.5% през 2017 и до прогнозирания от Централното бюджетно бюро (CBO) 5% бюджетен дефицит през 2018.

Какво следва оттук нататък и можем ли да очакваме обаче ръстът на печалбите да се запази или ускори спрямо историческите такива? Накратко, отговорът е отрицателен, а от това следва, че американските индекси, а с тях и тези в останалата част на света са на прага на следващия „мечи“ пазар. Подробно, в следващите редове ще се опитам да аргументирам защо това е така.

Инфлацията, Рентабилността и Променливостта на БВП

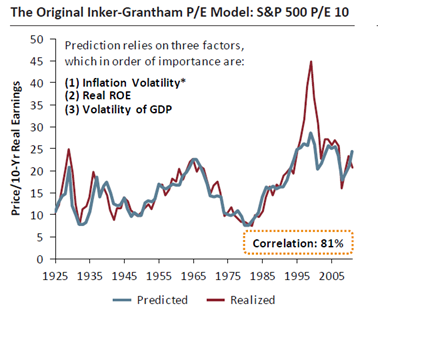

Според анализ на GMO1 за периода 1925-2006, комбинираното влияние на три фактора – волатинлостта на инфлацията (с най-голямо тегло), нивото на инфлационно коригираните маржове на печалбата и волатилността на БВП (най-малко тегло), има решаващо значение за дългосрочната оценка на акциите, измерена чрез коефициента Shiller P/E. С други думи комбинацията от нарастване на копроративните маржове при слаба промяна на ценовите равнища и слаба променливост на БВП като измерител на икономическата активност (което означава по-голяма предвидимост), кара инвеститорите да се чувстват комфортно и увеличава склонността им да плащат по-скъпо за очакваните бъдещи парични потоци от инвестиции в акции. Тоест коефициентът P/E на Shiller нараства.

Графика 1 – Инфлацията, маржовете на печалбите и предвидимостта на БВП като достатъчни описателни фактори на оценката на американските акции

Източник: GMO

Това означава, че рязка промяна на инфлацията, спад на реалните маржове на печалбите и увеличаването на волатилността на БВП (дори и в посока нагоре), или някаква комбинация от трите, е много вероятно да доведе до перманентен спад на пазара на акции. В следващите редове ще разгледам какво можем да очакваме от тези три фактора в краткосрочен и средносрочен план.

Инфлацията

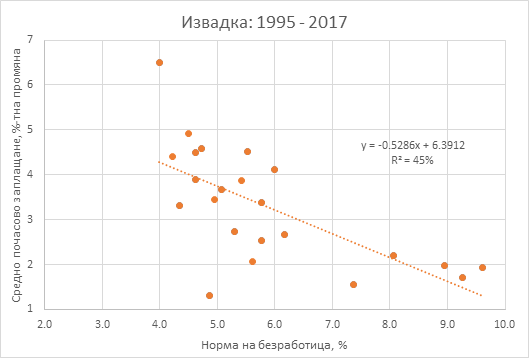

Обратната връзка между безработицата и инфлацията се описва с кривата на Филипс. Продължително и устойчиво намаляване на безработицата, означава че икономиката доближава нивото на потенциалния БВП, което създава инфлационен натиск през увеличаване на възнагражденията. Следващата графика описва тази връзка в САЩ с годишни данни между 1995 и 2017 като за инфлация се използва нарастването на почасовото възнаграждение, а за безработица – нейното абсолютно ниво.

Графика 2 – Крива на Филипс като съотношение между изменението на средните почасови ставки и нормата на безработица

Източник: KY Research. Данни: Bureau of Labor Statistics

Този модел обяснява близо половината от изменението на инфлацията с измененията в безработицата (RІ = 45%). Средно-месечната норма на безработица в САЩ от началото на 2018 е на ниво от около 4% като към края на септември тя е на рекордно ниските за последните близо 50 години 3.6%. Това означава, че според този модел (статистически значима връзка и коефициенти при 95%) ръстът на възнагражденията от началото на 2018 следва да надхвърля -0.5286*4%+6.3912 = 4% на годишна база (вместо отчетените 2.7%). С други думи, ако нормата на безработица се задържи на сегашните нива, може да се очаква инфлационен натиск за повишаване на възнагражденията на трудовите пазари отвъд текущите темпове на ръст.

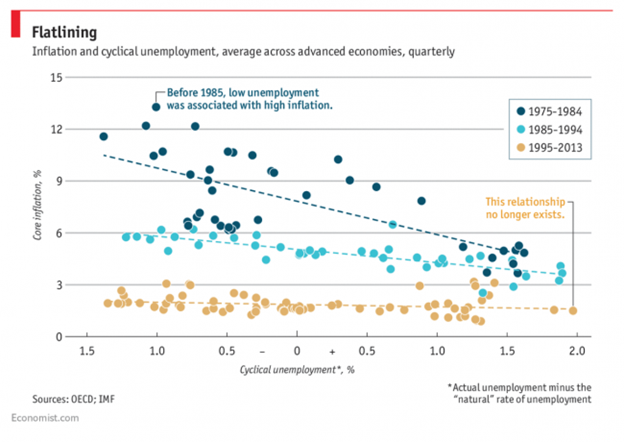

Друг популярен начин за изразяване на връзката между инфлация и безработица е като за инфлация се използва промяната на Core CPI индекса, а за безработица - отклонението на нормата на безработица спрямо естественото ниво на безработица (пълна заетост). Пълната заетост не означава берзаботица от 0%, а липпса на циклича безработица, тоест това ниво на безработица, консистентно с дългосрочния производствен потенциал на икономиката. Естественото ниво на безработица включва фрикционната безработица, тоест временна и доброволна безработица, най-често възникваща когато работниците сменят работното си място, както и структурната безработица, възникваща от технологичните промени в икономиката, които водят до несъответствия между търсената работна сила от страна на работодателите и степента на квалификация на търсещите работа. Позитивна разлика между действителната норма на безработица и естествената се асоциира с функциониране на икономиката под потенциала и липса на инфлационен натиск, докато негативна разлика води до засилен инфлационен натиск, тъй като икономиката функционира отвът потенциала. Според Congressional Budget Office (CBO), естественото ниво на безработица в САЩ през Q3 2018 е 4.6%, докато действителната безработица е 3.6%, което трябва да означава наличие на инфлационни процеси в икономиката.

Анализ на Economist, използвайки Core CPI и отклоненията на действителното ниво на безработица спрямо естественото, показва че кривата на Филипс е „счупена“ или връзка между безработица и инфлация вече не съществува. Както показва следващата графика за периода 1975-1984, ниската безработица се асоциирала с висока инфлация, през 1985-1994 връзката продължава да съществува, но чувствителността е по-слаба, докато за периода 1995-2013, връзката между спада на безработицата и ръста на инфлацията почти изчезва.

Графика 3 – Крива на Филипс като съотношение между цикличната безработица и инфлацията, неотчитаща цените на енергоносителите и храната

Източник: Economist

Една от най-вероятните причини за „счупената“ връзка между инфлация и циклична безработица е глобализацията на инфлацията, тоест факторите, влияещи върху US инфлацията стават в по-голямата си част глобални. Ако това е така, детерминантите на US инфлацията следва да са глобалната безработица и разликата между глобалния действителен и потенциален БВП. По-конкретно, разширяването на глобалните вериги на доставки (global value chains – GVCs) увеличава международния конкурентен натиск и всеки път когато местната работна ръка иска прекомерно увеличение на възнагражденията, компаниите отговарят с аутсорс на производствени процеси. Така вътрешният инфлационен натиск бива озаптен от международното разделение на труда. Впрочем, тъкмо това показва изследване на Банката за международни разплащания (BIS) – разлика между потенциален и действителен глобален БВП от 1% (global output gap), потенциално редуцира вътрешната инфлация средно с 0.9%2.

Разбира се, възпиращият ефект на GVCs върху вътрешната инфлация става възможен благодарение на две предпоставки – новите технологии и ниски търговски бариери. И тъкмо последната предпоставка е на път да бъде неутрализирана благодарение на търговските войни на американския президент Доналд Тръмп. Митата, които администтрацията на Тръмп наложи на половината внос от Китай ще го оскъпи с 10% през 2018 и с допълнителни 25% през 2019. Това ще има значително негативно влияние върху международните вериги на доставки и заедно с натиска от рекордно ниската вътрешна безработица ще има засилен инфлационен ефект върху вътрешните заплати и потребителски цени.

Маржът на печалбите

Има три възможни сценария по отношение на инфлационния натиск: 1) компаниите поемат изцяло удара на повишените разходи, което при равни други условия намалява техните печалби, 2) компаниите успяват да пренесат изцяло или в огромната си част нарастващите разходи върху потребителите и 3) най-вероятния сценарий, който включва някаква комбинация между горните два сценария.

Общото между трите е, че както показва Графика 1, нито един от тях не е благоприятен за оценката на акциите. При варинти 2) и 3) инфлацията ще нарасне, което ще накара ФЕД да затегне още повече монетарната политика, а дългосрочните лихви ще растат. Варианти 1) и 3) ще ударят по печалбите на корпоративна Америка, което е неблагоприятно за маржовете, които са на рекордно високи нива, както и за цените на акциите.

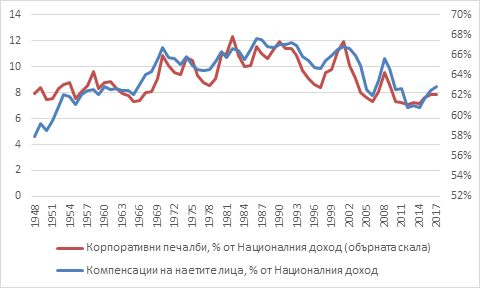

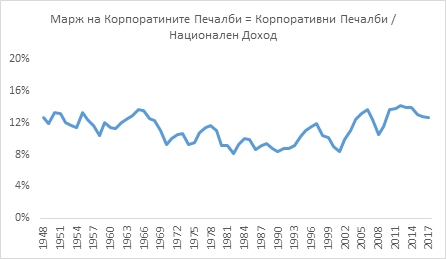

Графика 4 илюстрира изключително тясната корелация между маржовете на печалбите на компаниите спрямо дела на разходите за възнаграждения в националния доход. Ако обозначим маржът на печалбите като „к“, то с цел по-добра илюстрация на връзката между двете променливи, на графиката той е показан като 1/k, така че всяко нарастване на маржовете се изобразява с намаляваща крива. Напрактика нарастването на корпоративната рентабилност след 2000 е свързано с намаление на относителния дял на разходите за възнаграждения в общите приходи на компаниите. Това от своя страна бе резултат на наличието на циклична безработица и изградени GVCs, които не позволяваха прекомерен ръст на възнагражденията. Сега, когато безработицата е на рекордно 50 годишно дъно е много вероятно участието на наетите лица в разпределението на националния доход да се увеличи, което ще доведе до спад на профит маржините на корпорациите.

Графика 4 – Релация между маржовете на корпоративните печалби и относителния дял на възнагражденията на труда в дохода.

Източник: KY Research. Данни: BEA

Всъщност, печалбите на корпоративна Америка не биха пострадали, ако темпът на ръст на приходите от продажби (поради нарастване на обема в резултат на повишаване на производителността и/или нарастване на цените от инфлационен натиск) изпревари темпа на ръст на разходите. Печалбите ще растат въпреки инфлационния натиск, което донякъде би оправдало текущите високи нива на оценка на акциите (Shiller P/E). Изглежда, че точно поради тези високи нива на оценка на акциите, пазарите очакват темповете на ръст на печалбите да останат високи, което да запази маржовете на рекордните им в момента равнища. Но дали това е оправдано?

Маржовете на печалбите на US-компаниите са на рекордно високи равнища от поне 2010, както показва Графика 5. И историята показва, че това е свързано с последващо забавяне на темпа на ръст на печалбите (Графика 6).

Графика 5 – Профит маржини като съотношение между агрегираните нетни печалби на компаниите и националния доход

Източник: KY Research. Данни: BEA

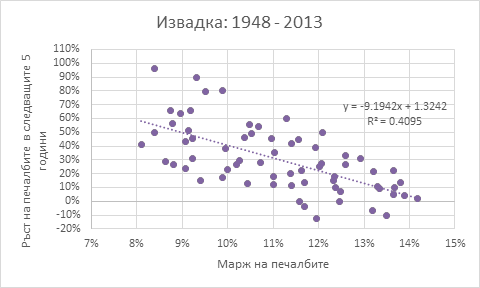

Графика 6 – Връзка между нивото на рентабилност на компаниите и реализирания ръст на печалбите с лаг от 5 години

Източник: KY Research. Данни: BEA

Графика 6 илюстрира обратната връзка между нивото на рентабилност и реализираният ръст на печалбите на корпорациите със времеви лаг от 5 години (статистически значими коефициенти и регресионна връзка). Колкото по-висок профит маржин имат компаниите към настоящия момент, толкова последващият ръст на тези печалби в краткосрочен план ще е по-нисък. Към Q2 2018, маржът на печалбите е близо 14%, което според горния модел означава очакван ръст на печалбите от около 0% в следващите 5 години.

Променливостта на БВП

През второто и третото тримесечие на 2018, растежът на БВП на САЩ нарасна до анюализираните съответно 4.2% и 3.5%. Това е значително ускорение от отчетените 1.5% ръст през 2016 и 2.3% нарастване през 2017 и до голяма степен се дължи на бюджетните стимули, които администрацията на президента Тръмп инжектира в американската икономика. Тъкмо поради тези стимули, в края на 2016 и през цялата 2017, Wall Street реагира с чуствително нарастване на основните индекси, което разшири оценката на американските акции (Shiller P/E). Най-късно до 2020 обаче влиянието на тези стимули върху икономиката ще се изчерпа и с това действителния реален растеж на БВП ще се върне до потенциалния, който по различни оценки варира между 1% и 2% годишно. Всъщност потенциалният растеж е сума от нарастването на работната сила и нарастването на производителността на труда. По данни на Бюрото по икономически анализи (BEA), ръстът на производителността на труда през последните шест години е средно 0.5% на година спрямо 2.25% в следвоенните години до 2010. При потиснати капиталови инвестиции от финансовата криза насам, едва ли може да се очаква връщане на производителността към средните нива в краткосрочен план. Отделно, според последната прогноза на Централното бюджетно бюро на САЩ (CBO), очакваният растеж на работната сила до 2022 е под 0.5% на година. Всичко това загатва очакван ръст на потенциалния БВП от под 1% в краткосрочен план.

Отражение върху цените на акциите

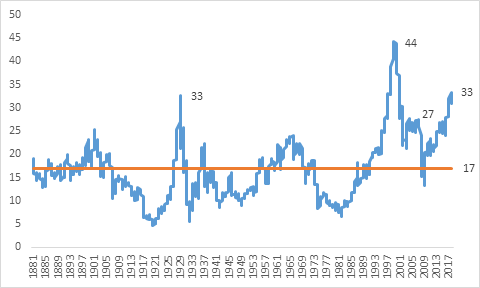

Графика 7 показва оценката на акциите спрямо един от най-широко използваните индикатори за нейното установяване – циклично коригирания коефициент цена/печалба (CAPE ratio), популяризиран от Нобеловия лауреат по икономика проф. Робърт Шилер (Shiller P/E). CAPE е елегантен и лесен за изчисление показател, който показва съотношението между текущата пазарна стойност на S&P 500 и усреднената реална (след приспадане на инфлацията) печалба на акция на индекса за последните десет години. За разлика от обикновения показател P/E, който взема предвид печалбата на акция само за последната година и е по-волатилен, CAPE залага на дългосрочното ниво на печалба, което да отчита икономическия цикъл от експанзия до свиване на БВП. Ако текущата стойност на CAPE е под дългосрочната средна, то цените на акциите са подценени спрямо фундаменталната стойност, а ако CAPE е над средната, то цените на акциите са надценени. Графика 7 показва, че дългосрочната средна стойност е близо 17, докато текущата стойност на CAPE е доста над нея на ниво от 33. Нещо повече – оценката надвишава нивата от 2007, преди да се развихри Голямата Рецесия (Shiller P/E = 27) и е на нивата от 1929 непосредствено преди Голямата Депресия.

Графика 7 – S&P 500 Shiller P/E

Източник: Yale University, Department of Economics

Високата оценка на акциите означава големи очаквания за бъдещия ръст на печалбите. Такъв обаче не е разумно да се очаква предвид на всички изброени дотук обстоятелства. Връщане на средното ниво от 17, дори и при неизменно ниво на печалбите, загатва спад от 50% на широкият индекс S&P 500.

А колко голям би бил спадът на индекса, ако американската икономика е на прага на следващата си рецесия, което ще доведе до спад на печалбите вместо до по-слаб ръст от досегашния? Още повече, че монетарните и фискалните стимули са почти изчерпани. Лихвените проценти по федералните фондове макар и нарастващи остават на изключително ниски нива и близки до „нулевата“ граница, докато бюджетният дефицит, който помпаше корпоративните печалби по време на цялото възстановяване на американската икономика след срива от 2008-2009, е на рекордно високи стойности.

Отговорът оставям на въображението на непредубедения инвеститор.

Изводи:

Материалът не е препоръка за покупко-продажба на финансови инструменти. Авторът притежава „пут“ опции върху S&P 500.

1 “Why Are Stock Market Prices So High?”, Jeremy Grantham, GMO

2 “The globalisation of inflation: the growing importance of global value chains”, Raphael Auer, Claudio Borio and Andrew Filardo

Ръстът на корпоративните печалби се дължеше до голяма степен на фискалната експанзионистична политика на Тръмп като федералният бюджетен дефицит нарасна от 3.2% от БВП през 2016 до 3.5% през 2017 и до прогнозирания от Централното бюджетно бюро (CBO) 5% бюджетен дефицит през 2018.

Какво следва оттук нататък и можем ли да очакваме обаче ръстът на печалбите да се запази или ускори спрямо историческите такива? Накратко, отговорът е отрицателен, а от това следва, че американските индекси, а с тях и тези в останалата част на света са на прага на следващия „мечи“ пазар. Подробно, в следващите редове ще се опитам да аргументирам защо това е така.

Инфлацията, Рентабилността и Променливостта на БВП

Според анализ на GMO1 за периода 1925-2006, комбинираното влияние на три фактора – волатинлостта на инфлацията (с най-голямо тегло), нивото на инфлационно коригираните маржове на печалбата и волатилността на БВП (най-малко тегло), има решаващо значение за дългосрочната оценка на акциите, измерена чрез коефициента Shiller P/E. С други думи комбинацията от нарастване на копроративните маржове при слаба промяна на ценовите равнища и слаба променливост на БВП като измерител на икономическата активност (което означава по-голяма предвидимост), кара инвеститорите да се чувстват комфортно и увеличава склонността им да плащат по-скъпо за очакваните бъдещи парични потоци от инвестиции в акции. Тоест коефициентът P/E на Shiller нараства.

Графика 1 – Инфлацията, маржовете на печалбите и предвидимостта на БВП като достатъчни описателни фактори на оценката на американските акции

Източник: GMO

Това означава, че рязка промяна на инфлацията, спад на реалните маржове на печалбите и увеличаването на волатилността на БВП (дори и в посока нагоре), или някаква комбинация от трите, е много вероятно да доведе до перманентен спад на пазара на акции. В следващите редове ще разгледам какво можем да очакваме от тези три фактора в краткосрочен и средносрочен план.

Инфлацията

Обратната връзка между безработицата и инфлацията се описва с кривата на Филипс. Продължително и устойчиво намаляване на безработицата, означава че икономиката доближава нивото на потенциалния БВП, което създава инфлационен натиск през увеличаване на възнагражденията. Следващата графика описва тази връзка в САЩ с годишни данни между 1995 и 2017 като за инфлация се използва нарастването на почасовото възнаграждение, а за безработица – нейното абсолютно ниво.

Графика 2 – Крива на Филипс като съотношение между изменението на средните почасови ставки и нормата на безработица

Източник: KY Research. Данни: Bureau of Labor Statistics

Този модел обяснява близо половината от изменението на инфлацията с измененията в безработицата (RІ = 45%). Средно-месечната норма на безработица в САЩ от началото на 2018 е на ниво от около 4% като към края на септември тя е на рекордно ниските за последните близо 50 години 3.6%. Това означава, че според този модел (статистически значима връзка и коефициенти при 95%) ръстът на възнагражденията от началото на 2018 следва да надхвърля -0.5286*4%+6.3912 = 4% на годишна база (вместо отчетените 2.7%). С други думи, ако нормата на безработица се задържи на сегашните нива, може да се очаква инфлационен натиск за повишаване на възнагражденията на трудовите пазари отвъд текущите темпове на ръст.

Друг популярен начин за изразяване на връзката между инфлация и безработица е като за инфлация се използва промяната на Core CPI индекса, а за безработица - отклонението на нормата на безработица спрямо естественото ниво на безработица (пълна заетост). Пълната заетост не означава берзаботица от 0%, а липпса на циклича безработица, тоест това ниво на безработица, консистентно с дългосрочния производствен потенциал на икономиката. Естественото ниво на безработица включва фрикционната безработица, тоест временна и доброволна безработица, най-често възникваща когато работниците сменят работното си място, както и структурната безработица, възникваща от технологичните промени в икономиката, които водят до несъответствия между търсената работна сила от страна на работодателите и степента на квалификация на търсещите работа. Позитивна разлика между действителната норма на безработица и естествената се асоциира с функциониране на икономиката под потенциала и липса на инфлационен натиск, докато негативна разлика води до засилен инфлационен натиск, тъй като икономиката функционира отвът потенциала. Според Congressional Budget Office (CBO), естественото ниво на безработица в САЩ през Q3 2018 е 4.6%, докато действителната безработица е 3.6%, което трябва да означава наличие на инфлационни процеси в икономиката.

Анализ на Economist, използвайки Core CPI и отклоненията на действителното ниво на безработица спрямо естественото, показва че кривата на Филипс е „счупена“ или връзка между безработица и инфлация вече не съществува. Както показва следващата графика за периода 1975-1984, ниската безработица се асоциирала с висока инфлация, през 1985-1994 връзката продължава да съществува, но чувствителността е по-слаба, докато за периода 1995-2013, връзката между спада на безработицата и ръста на инфлацията почти изчезва.

Графика 3 – Крива на Филипс като съотношение между цикличната безработица и инфлацията, неотчитаща цените на енергоносителите и храната

Източник: Economist

Една от най-вероятните причини за „счупената“ връзка между инфлация и циклична безработица е глобализацията на инфлацията, тоест факторите, влияещи върху US инфлацията стават в по-голямата си част глобални. Ако това е така, детерминантите на US инфлацията следва да са глобалната безработица и разликата между глобалния действителен и потенциален БВП. По-конкретно, разширяването на глобалните вериги на доставки (global value chains – GVCs) увеличава международния конкурентен натиск и всеки път когато местната работна ръка иска прекомерно увеличение на възнагражденията, компаниите отговарят с аутсорс на производствени процеси. Така вътрешният инфлационен натиск бива озаптен от международното разделение на труда. Впрочем, тъкмо това показва изследване на Банката за международни разплащания (BIS) – разлика между потенциален и действителен глобален БВП от 1% (global output gap), потенциално редуцира вътрешната инфлация средно с 0.9%2.

Разбира се, възпиращият ефект на GVCs върху вътрешната инфлация става възможен благодарение на две предпоставки – новите технологии и ниски търговски бариери. И тъкмо последната предпоставка е на път да бъде неутрализирана благодарение на търговските войни на американския президент Доналд Тръмп. Митата, които администтрацията на Тръмп наложи на половината внос от Китай ще го оскъпи с 10% през 2018 и с допълнителни 25% през 2019. Това ще има значително негативно влияние върху международните вериги на доставки и заедно с натиска от рекордно ниската вътрешна безработица ще има засилен инфлационен ефект върху вътрешните заплати и потребителски цени.

Маржът на печалбите

Има три възможни сценария по отношение на инфлационния натиск: 1) компаниите поемат изцяло удара на повишените разходи, което при равни други условия намалява техните печалби, 2) компаниите успяват да пренесат изцяло или в огромната си част нарастващите разходи върху потребителите и 3) най-вероятния сценарий, който включва някаква комбинация между горните два сценария.

Общото между трите е, че както показва Графика 1, нито един от тях не е благоприятен за оценката на акциите. При варинти 2) и 3) инфлацията ще нарасне, което ще накара ФЕД да затегне още повече монетарната политика, а дългосрочните лихви ще растат. Варианти 1) и 3) ще ударят по печалбите на корпоративна Америка, което е неблагоприятно за маржовете, които са на рекордно високи нива, както и за цените на акциите.

Графика 4 илюстрира изключително тясната корелация между маржовете на печалбите на компаниите спрямо дела на разходите за възнаграждения в националния доход. Ако обозначим маржът на печалбите като „к“, то с цел по-добра илюстрация на връзката между двете променливи, на графиката той е показан като 1/k, така че всяко нарастване на маржовете се изобразява с намаляваща крива. Напрактика нарастването на корпоративната рентабилност след 2000 е свързано с намаление на относителния дял на разходите за възнаграждения в общите приходи на компаниите. Това от своя страна бе резултат на наличието на циклична безработица и изградени GVCs, които не позволяваха прекомерен ръст на възнагражденията. Сега, когато безработицата е на рекордно 50 годишно дъно е много вероятно участието на наетите лица в разпределението на националния доход да се увеличи, което ще доведе до спад на профит маржините на корпорациите.

Графика 4 – Релация между маржовете на корпоративните печалби и относителния дял на възнагражденията на труда в дохода.

Източник: KY Research. Данни: BEA

Всъщност, печалбите на корпоративна Америка не биха пострадали, ако темпът на ръст на приходите от продажби (поради нарастване на обема в резултат на повишаване на производителността и/или нарастване на цените от инфлационен натиск) изпревари темпа на ръст на разходите. Печалбите ще растат въпреки инфлационния натиск, което донякъде би оправдало текущите високи нива на оценка на акциите (Shiller P/E). Изглежда, че точно поради тези високи нива на оценка на акциите, пазарите очакват темповете на ръст на печалбите да останат високи, което да запази маржовете на рекордните им в момента равнища. Но дали това е оправдано?

Маржовете на печалбите на US-компаниите са на рекордно високи равнища от поне 2010, както показва Графика 5. И историята показва, че това е свързано с последващо забавяне на темпа на ръст на печалбите (Графика 6).

Графика 5 – Профит маржини като съотношение между агрегираните нетни печалби на компаниите и националния доход

Източник: KY Research. Данни: BEA

Графика 6 – Връзка между нивото на рентабилност на компаниите и реализирания ръст на печалбите с лаг от 5 години

Източник: KY Research. Данни: BEA

Графика 6 илюстрира обратната връзка между нивото на рентабилност и реализираният ръст на печалбите на корпорациите със времеви лаг от 5 години (статистически значими коефициенти и регресионна връзка). Колкото по-висок профит маржин имат компаниите към настоящия момент, толкова последващият ръст на тези печалби в краткосрочен план ще е по-нисък. Към Q2 2018, маржът на печалбите е близо 14%, което според горния модел означава очакван ръст на печалбите от около 0% в следващите 5 години.

Променливостта на БВП

През второто и третото тримесечие на 2018, растежът на БВП на САЩ нарасна до анюализираните съответно 4.2% и 3.5%. Това е значително ускорение от отчетените 1.5% ръст през 2016 и 2.3% нарастване през 2017 и до голяма степен се дължи на бюджетните стимули, които администрацията на президента Тръмп инжектира в американската икономика. Тъкмо поради тези стимули, в края на 2016 и през цялата 2017, Wall Street реагира с чуствително нарастване на основните индекси, което разшири оценката на американските акции (Shiller P/E). Най-късно до 2020 обаче влиянието на тези стимули върху икономиката ще се изчерпа и с това действителния реален растеж на БВП ще се върне до потенциалния, който по различни оценки варира между 1% и 2% годишно. Всъщност потенциалният растеж е сума от нарастването на работната сила и нарастването на производителността на труда. По данни на Бюрото по икономически анализи (BEA), ръстът на производителността на труда през последните шест години е средно 0.5% на година спрямо 2.25% в следвоенните години до 2010. При потиснати капиталови инвестиции от финансовата криза насам, едва ли може да се очаква връщане на производителността към средните нива в краткосрочен план. Отделно, според последната прогноза на Централното бюджетно бюро на САЩ (CBO), очакваният растеж на работната сила до 2022 е под 0.5% на година. Всичко това загатва очакван ръст на потенциалния БВП от под 1% в краткосрочен план.

Отражение върху цените на акциите

Графика 7 показва оценката на акциите спрямо един от най-широко използваните индикатори за нейното установяване – циклично коригирания коефициент цена/печалба (CAPE ratio), популяризиран от Нобеловия лауреат по икономика проф. Робърт Шилер (Shiller P/E). CAPE е елегантен и лесен за изчисление показател, който показва съотношението между текущата пазарна стойност на S&P 500 и усреднената реална (след приспадане на инфлацията) печалба на акция на индекса за последните десет години. За разлика от обикновения показател P/E, който взема предвид печалбата на акция само за последната година и е по-волатилен, CAPE залага на дългосрочното ниво на печалба, което да отчита икономическия цикъл от експанзия до свиване на БВП. Ако текущата стойност на CAPE е под дългосрочната средна, то цените на акциите са подценени спрямо фундаменталната стойност, а ако CAPE е над средната, то цените на акциите са надценени. Графика 7 показва, че дългосрочната средна стойност е близо 17, докато текущата стойност на CAPE е доста над нея на ниво от 33. Нещо повече – оценката надвишава нивата от 2007, преди да се развихри Голямата Рецесия (Shiller P/E = 27) и е на нивата от 1929 непосредствено преди Голямата Депресия.

Графика 7 – S&P 500 Shiller P/E

Източник: Yale University, Department of Economics

Високата оценка на акциите означава големи очаквания за бъдещия ръст на печалбите. Такъв обаче не е разумно да се очаква предвид на всички изброени дотук обстоятелства. Връщане на средното ниво от 17, дори и при неизменно ниво на печалбите, загатва спад от 50% на широкият индекс S&P 500.

А колко голям би бил спадът на индекса, ако американската икономика е на прага на следващата си рецесия, което ще доведе до спад на печалбите вместо до по-слаб ръст от досегашния? Още повече, че монетарните и фискалните стимули са почти изчерпани. Лихвените проценти по федералните фондове макар и нарастващи остават на изключително ниски нива и близки до „нулевата“ граница, докато бюджетният дефицит, който помпаше корпоративните печалби по време на цялото възстановяване на американската икономика след срива от 2008-2009, е на рекордно високи стойности.

Отговорът оставям на въображението на непредубедения инвеститор.

Изводи:

- Исторически, динамиката на оценката на акциите през коефициента Shiller P/E зависи от три фактора: Инфлацията (колкото по-висока, толкова по-неблагоприятно за оценката), маржа на печалбите (високи стойности водят до високи оценки) и променливостта на БВП (слаба променливост – висока оценка)

- Комбинацията от все по-оскъдния трудов ресурс (безработица на 50 годишно дъно) и търговските политики на Тръмп, които увреждат глобалните вериги на доставки (GVCs), ще доведат до по-висока инфлация, което ще накара ФЕД да вдигне още повече лихвите.

- По-високите разходи за възнаграждения, съчетано с исторически рекордните профит маржини, ще доведат до по-нисък ръст на печалбите.

- След изчерпване на фискалните стимули на Тръмп, дългосрочният растеж на БВП най-малкото ще се върне до потенциалния такъв, който е под 2% годишно.

- В резултат на всичко това, оценката на американските акции е много вероятно да се понижи. Очакваният спад на S&P 500 е минимум 50%.

Материалът не е препоръка за покупко-продажба на финансови инструменти. Авторът притежава „пут“ опции върху S&P 500.

1 “Why Are Stock Market Prices So High?”, Jeremy Grantham, GMO

2 “The globalisation of inflation: the growing importance of global value chains”, Raphael Auer, Claudio Borio and Andrew Filardo

Няма коментари